क्विक कॉमर्स ने ध्यान की शेर के हिस्से को पकड़ लिया है, लेकिन भोजन वितरण ने ज़ोमैटो और स्विगी के लिए बुनियादी बातों को जारी रखा है, जिसे शायद निवेशकों द्वारा अनदेखा किया जा रहा है

फूड डिलीवरी-टर्न-क्विक कॉमर्स दिग्गज स्विगी और ज़ोमैटो ने पिछले महीने में मूल्य और स्टॉक की कीमत में महत्वपूर्ण कटाव देखा है, जिसमें स्विगी ने लगभग 45% और Zomato को 30% तक गिरा दिया है। फूड डिलीवरी व्यवसाय के अंडरवैल्यूड होने की खबरों के बाद ही, स्विगी ने पिछले हफ्ते अपने ऑल-टाइम कम को पिछले सप्ताह कम कर दिया।

पिछले कुछ महीनों में विक्रेताओं का बहुत दबाव इस बात के लिए नीचे रहा है कि आने वाले व्यय के कारण इन कंपनियों के लिए कोई भी लाभप्रदता अल्पकालिक है।

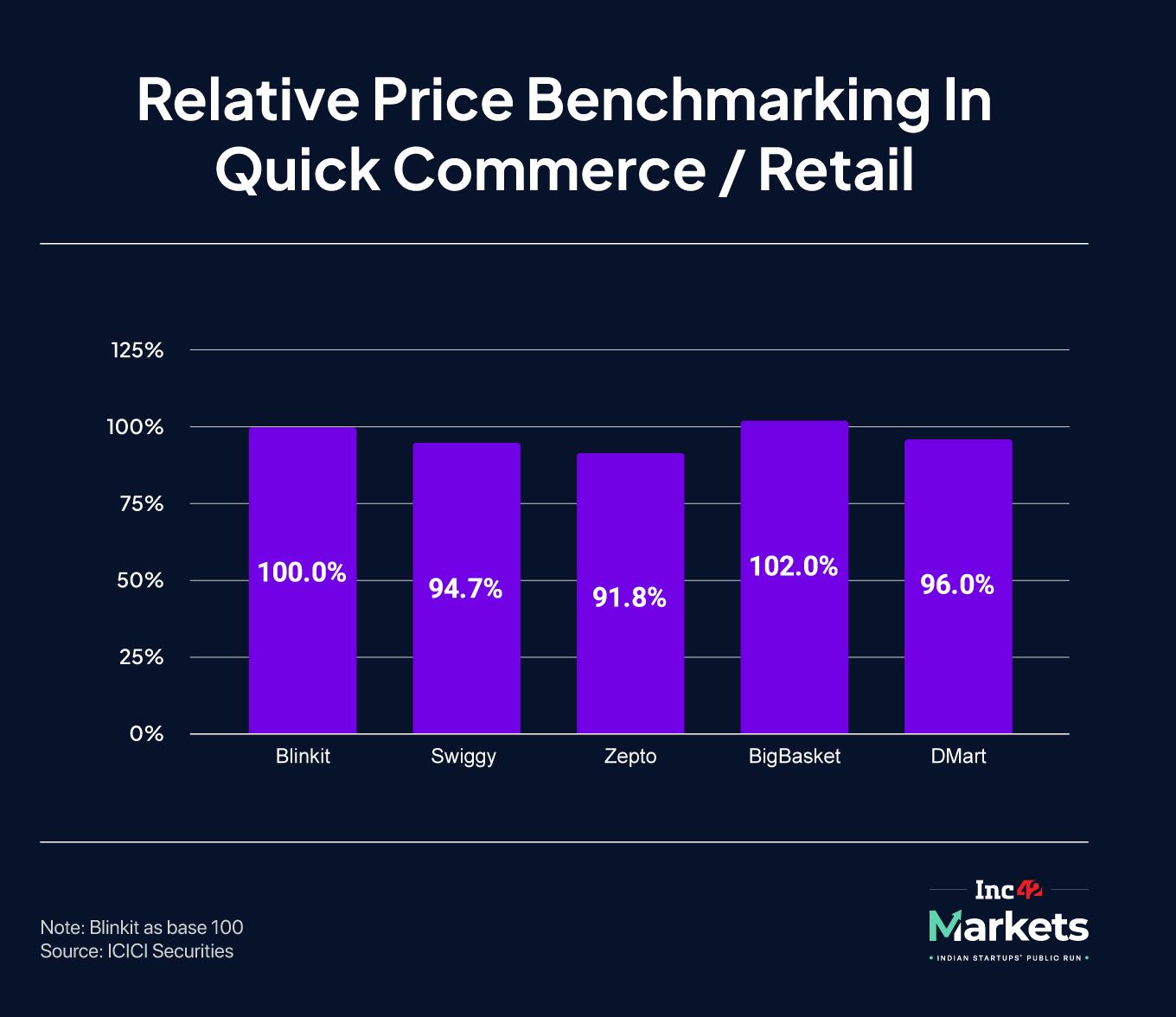

क्विक कॉमर्स (क्यूसी) में खर्च और निवेश न केवल बाजार हिस्सेदारी बढ़ाने के लिए है, बल्कि ज़ेप्टो और अन्य लोगों से भी लड़ रहा है। इसने इस सेगमेंट पर ध्यान आकर्षित किया है, लेकिन शायद भोजन की डिलीवरी से आंखें ले गईं, जो अभी भी एक ताकत है इस सप्ताह एक रिपोर्ट।

ICICI सिक्योरिटीज का दावा है कि स्विगी और ज़ोमैटो के वर्तमान बाजार मूल्यांकन उनके व्यवसायों के पूर्ण दायरे को प्रतिबिंबित नहीं करते हैं। ब्रोकरेज के विश्लेषण में कहा गया है कि SWIGGY अकेले अपने खाद्य वितरण कार्यों के मूल्य से लगभग 30% नीचे कारोबार कर रहा है, यहां तक कि अपने त्वरित वाणिज्य ऊर्ध्वाधर के लिए नकारात्मक निहित मूल्य के लिए लेखांकन के बिना भी।

ICICI सिक्योरिटीज का कहना है कि Zomato, जो एक अधिक परिपक्व स्टॉक है, QC व्यवसाय के लिए पिन नहीं किया गया है। ब्रोकरेज का दावा है कि निवेशक भावना दीर्घकालिक विकास क्षमता की तुलना में अल्पकालिक वित्तीय चिंताओं से अधिक गंभीर रूप से प्रभावित होती है।

2023 के मध्य से दोनों कंपनियों के लिए खाद्य वितरण EBITDA लाभदायक बना हुआ है। हालांकि खंड में वृद्धि धीमी हो गई FY25 की तीसरी तिमाही में, ब्रोकरेज का दावा है कि नवीनतम बजट में कर कटौती से खर्च करने में वृद्धि अप्रत्याशित नहीं है।

विरोधाभासी दृष्टिकोण

यह अपनी थीसिस को आधार बनाने के लिए कर कटौती के पिछले उदाहरणों पर निर्भर करता है, लेकिन डेविल्स एडवोकेट की भूमिका निभाने के लिए, यह काफी हद तक इस बात पर निर्भर करता है कि ज़ोमैटो और स्विगी के लिए प्रमुख बाजारों में विवेकाधीन खर्च कितना बढ़ता है और इन प्लेटफार्मों को उच्च उपभोक्ता खर्च करने के लिए कितना हिस्सा हड़प सकता है।

अल्पावधि में खाद्य वितरण में वृद्धि 15-मिनट के भोजन वितरण जैसे प्रयोगों के माध्यम से हुई है, लेकिन दीर्घकालिक मूल्य अभी भी अनलॉक है। स्विगी ने फरवरी में रेस्तरां भागीदारों से अतिरिक्त 2% शुल्क लेना शुरू किया। लेकिन निवेशक शायद छोटे स्पाइक्स के बजाय लगातार और दोहराए जाने वाले विकास को देखने के लिए छड़ी करने के लिए अधिक इच्छुक होंगे।

भोजन वितरण से परे, क्विक कॉमर्स कैश बर्न और प्रतियोगिता पर जांच का सामना करना जारी रखेगा। एक बिंदु पर, क्विक कॉमर्स को एक विकास की आशा के रूप में देखा गया था, लेकिन अब निर्भरता ज़माटो और स्विगी को आगे बढ़ाने के लिए भोजन वितरण की ओर मुड़ रही है। क्विक कॉमर्स, अभी के लिए, एक कैश बर्न व्यवसाय है।

कुछ ही दिनों पहले, ज़ोमैटो के दीपिंदर गोयल ने यह सुझाव देते हुए चीजों को हिलाया कि ज़ेप्टो उद्योग के INR 5,000 CR त्रैमासिक बर्न के आधे के लिए जिम्मेदार था।

“यह कथन सतत रूप से असत्य है और यह स्पष्ट होगा जब हम सार्वजनिक रूप से अपने वित्तीय विवरण दाखिल करेंगे। हालांकि, मैं दीपिंदर को जानता हूं, और मुझे पता है कि उसके पास केवल अच्छे इरादे हैं; इस उद्धरण को संदर्भ से बाहर कर दिया जा सकता था या एक ईमानदार गलती के रूप में कहा जा सकता था, “ज़ेप्टो के सीईओ आदित पलिका ने लिंक्डइन पर जवाब दिया।

क्या निर्विवाद है कि छूट त्वरित वाणिज्य में एक प्रमुख कारक है-हम शुरुआती दिनों की स्विगी-ज़ोमैटो लड़ाई के लिए कुछ देख रहे हैं, लेकिन लगभग पांच या छह खिलाड़ियों के साथ बाजार हिस्सेदारी के लिए मर रहे हैं।

लाभप्रदता पर ध्यान केंद्रित करने का मतलब है कि अल्पावधि में कुछ बाजार हिस्सेदारी पर खोना और फिर पकड़ने के लिए अधिक जलना। यह विकास के लिए खर्च का यह चक्र है जिसने त्वरित वाणिज्य की लाभदायक विकास क्षमता को जटिल किया है।

भोजन वितरण के लिए, यह संभावित रूप से एक चांदी की परत हो सकती है, लेकिन भोजन वितरण में राजस्व धाराएं शायद निकट अवधि में उपभोक्ता खर्च के लिए किसी भी संभावित बढ़ावा के बावजूद थोड़ा संतृप्त हैं।

फ़ोकस में स्टॉक: Nykaa और FirstCry कुछ स्पार्क दिखाते हैं

पिछले सप्ताह की शुरुआत में मौन निवेशक ब्याज को देखने के बाद, ईकॉमर्स मार्केटप्लेस NYKAA और FirstCry के शेयर शुक्रवार तक बढ़ गए।

जबकि NYKAA के शेयरों ने INR 164.70 पर सप्ताह को समाप्त करने के लिए 4.27% की वृद्धि की, FirstCry ने INR 392.35 पर बंद होने के लिए 1.78% की वृद्धि की। इसकी तुलना में INC42 द्वारा ट्रैक किए गए नए-आयु टेक स्टॉक कोहोर्ट के लिए औसत लाभ 3.47%था।

BPC प्रमुख Nykaa के लिए, सप्ताह के बुल रन को ब्रोकरेज यूबीएस से एक अंगूठे द्वारा छाया हुआ था। शुक्रवार को, यूबीएस ने कंपनी पर अपनी रेटिंग को ‘तटस्थ’ से ‘खरीद’ के लिए अपग्रेड किया। हालांकि, इसने NYKAA के लिए INR 200 से INR 2005 से मूल्य लक्ष्य को काट दिया।

यूबीएस ने दावा किया कि प्रतिस्पर्धी दबाव के बावजूद बीपीसी वर्टिकल के लिए एनवाईकेएए की वृद्धि और मार्जिन में सुधार जारी है। इसका एक महत्वपूर्ण हिस्सा निजी लेबल ब्रांडों के माध्यम से होगा जो नए चैनलों जैसे क्विक कॉमर्स के माध्यम से बेच रहा है।

दूसरी ओर, FirstCry के शेयर बुधवार (5 मार्च) को INR 356.55 के सभी समय कम हो गए। हालांकि, अंतिम दिन गुरुवार के लाभ को कम करने से पहले स्टॉक के बाद के दिन लगभग 12% तक पुनर्जीवित हुआ।

और यहाँ इस सप्ताह शीर्ष लाभकर्ताओं और हारने वालों का एक स्नैपशॉट है:

ओयो घड़ी के खिलाफ दौड़ता है

आतिथ्य दिग्गज ओयो को अपनी आईपीओ योजनाओं में तेजी लाने के लिए धकेल दिया जा रहा है क्योंकि संस्थापक रितेश अग्रवाल ने लेनदारों से दबाव का सामना किया है ताकि एक कर्जदार ऋण चुकौती हो सके।

मिज़ुहो फाइनेंशियल ग्रुप सहित ऋणदाता कथित तौर पर अग्रवाल को $ 383 एमएन का भुगतान करने के लिए कह रहे हैं। ब्लूमबर्ग की एक रिपोर्ट में दावा किया गया है कि यदि कंपनी इस साल अक्टूबर तक सूचीबद्ध नहीं करती है, तो ऋणदाता चाहते हैं कि अग्रवाल $ 2.2 बीएन के हिस्से के रूप में $ 383 एमएन चुकाएं, जो उन्होंने 2019 में कंपनी में अपनी हिस्सेदारी बढ़ाने और अधिक रणनीतिक नियंत्रण हासिल करने के लिए उधार लिया था।

OYO के संस्थापक ने माध्यमिक सौदों के माध्यम से ऋण के एक हिस्से का भुगतान किया है, लेकिन कंपनी की धीमी राजस्व वृद्धि ने कुछ अलार्म घंटियाँ बजाई हैं। ऋणदाता संभवतः सावधान हैं क्योंकि OYO ने लाभप्रदता की ओर अपना ध्यान केंद्रित किया है और हाल के अधिग्रहणों के राजस्व योगदान केवल अगले साल तक प्रासंगिक होने की संभावना है।

वित्तीय मोर्चे पर, कंपनी कर के बाद लाभ (पीएटी) के बारे में कहा जाता है Q3 FY25 में एक YOY आधार पर INR 1,695 CR के लिए राजस्व में 31% टक्कर के साथ। लेकिन यह ध्यान दिया जाना चाहिए कि भले ही यह एक लाभदायक राजकोषीय था, लेकिन FY24 OYO के लिए एक अपमानजनक वर्ष था, और लाभप्रदता लागत में कटौती का एक कारक था।

FY25 और अधिक अप-टू-डेट यूनिट इकोनॉमिक्स nitty-gritties के लिए फंडामेंटल पर एक स्पष्ट नज़र डालती है, जो केवल OYO की लिस्टिंग से पहले आने की संभावना है। कंपनी आई है IPO टेबल दो बार 2021 और 2023 से पहले, लेकिन अग्रवाल की ऋण स्थिति और खराब बाजार की स्थिति ने इसे वापस कदम रखने के लिए मजबूर किया।

अब बाजार में तेजी से मध्यावधि आउटलुक है, ओयो आईपीओ ट्रेल पर वापस आ गया है। और इस बार, फिनिश लाइन को पार करने के लिए अतिरिक्त प्रोत्साहन है।

आगामी स्टार्टअप आईपीओ के लिए गंतव्य

OYO INC42 के IPO ट्रैकर का हिस्सा है, जो स्टार्टअप्स पर हमारे अप-टू-डेट गाइड है जो सार्वजनिक लिस्टिंग पर नजर गड़ाए हुए हैं जो पिछले साल लॉन्च किए गए थे। ओयो के अलावा, नाव को पहले बाहर खींचने के बाद आईपीओ को फिर से देखने के लिए कहा जाता है।

उपभोक्ता इलेक्ट्रॉनिक्स स्टार्टअप को अपने प्रारंभिक सार्वजनिक पेशकश (IPO) के साथ आगे बढ़ने के लिए अपने बोर्ड से आगे बढ़ने के लिए प्राप्त किया गया है, जहां यह INR 2,000 Cr बढ़ाने की संभावना है।

एक अंतिम विचार: भोजन वितरण आज ज़ोमैटो और स्विगी की कथा के लिए प्रासंगिक है क्योंकि यह एक दशक पहले था। लेकिन क्या यह कथा है कि त्वरित वाणिज्य मूल्य अभी तक लाभप्रदता के रूप में जल्दी से परिवर्तन के लिए जिम्मेदार नहीं है?