भारत में सीड स्टेज वैल्यूएशन पिछले कुछ वर्षों में तेजी से बढ़ी है – यहां तक कि उत्पाद या राजस्व के बिना स्टार्टअप्स के लिए भी – श्रृंखला ए/बी में अवास्तविक अपेक्षाओं के लिए अग्रणी

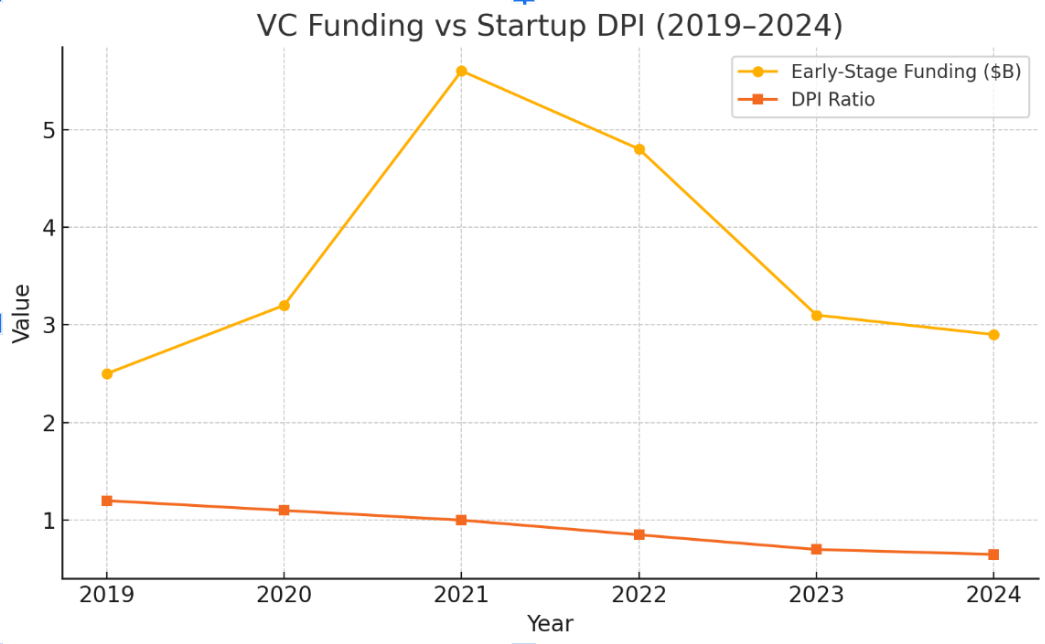

भारतीय वीसी फंडों के लिए औसत डीपीआई 2019 में 1.2x से घटकर 2023 में सिर्फ 0.7x हो गया है, जो निवेशकों को कमजोर पूंजी वापसी का संकेत देता है।

2023 में लगभग 20% बड़े भारतीय स्टार्टअप राउंड को नीचे या फ्लैट राउंड का सामना करना पड़ा – स्थिरता और तर्कसंगत पूंजी आवंटन के बारे में चिंताएं।

आज भारत के स्टार्टअप पारिस्थितिकी तंत्र में, बिना किसी उत्पाद के कंपनी को ढूंढना असामान्य नहीं है, कोई राजस्व नहीं है – लेकिन एक INR 100 CR वैल्यूएशन। यह महत्वाकांक्षा नहीं है – यह एक संरचनात्मक जोखिम है जिसे हम सामान्य कर रहे हैं। लेकिन क्या हम ऐसा करने से सफलता के लिए गंभीर संस्थापकों की स्थापना कर रहे हैं, या क्या हम उनके लिए बाद के दौर में उनके मूल्य को सही ठहराने के लिए कठिन बना रहे हैं?

2024 की एक रिपोर्ट के अनुसार, 2023 में बड़े राउंड को उठाने वाले लगभग 20% भारतीय स्टार्टअप्स ने अपने अनुमानित कर्षण को पूरा करने में विफल रहने के बाद राउंड या फ्लैट राउंड का सामना किया है।

यह प्रवृत्ति भारत के उद्यम पूंजी पारिस्थितिकी तंत्र में एक गहरे मुद्दे को दर्शाती है, जहां पूर्व-बीज और बीज चरण के मूल्यांकन तेजी से बढ़ रहे हैं-अक्सर एक स्टार्टअप की वर्तमान परिचालन वास्तविकता से डिस्कनेक्ट किया जाता है। कई शुरुआती चरण की कंपनियों की कीमत अधिक हो रही है बुनियादी बातों की तुलना में महत्वाकांक्षा।

डाउन राउंड एक स्टार्टअप के समग्र जीवनचक्र को काफी प्रभावित नहीं कर सकते हैं – वैल्यूएशन शिफ्ट नियमित हैं, सार्वजनिक बाजारों में दैनिक मूल्य आंदोलनों की तरह। हालांकि, वे संस्थापकों के लिए एक कठिन स्थान बनाते हैं, जिन्हें मध्य-चरण के मूल्यांकन को सही ठहराना चाहिए जो उनके वर्तमान कर्षण के साथ संरेखित नहीं करते हैं।

न्यू-एज फंड मैनेजर बीज और पूर्व-सीड चरणों में उच्च बेंचमार्क सेट कर रहे हैं, लेकिन जब उन कर्षण संख्याओं को पकड़ते नहीं हैं और स्टार्टअप अगले फंडिंग राउंड में चले जाते हैं, तो उनके मूल्यांकन गुणकों को गिरना शुरू हो जाता है, जिससे शुरुआती चरण के निवेशकों के लिए न्यायसंगत मूल्यांकन देना मुश्किल हो जाता है। यह चक्र पूरे पारिस्थितिकी तंत्र को प्रभावित कर रहा है।

वास्तव में, भारतीय वीसी फंडों के लिए औसत डीपीआई अनुपात 2019 में 1.2x से घटकर 2023 में सिर्फ 0.7x हो गया, प्रति ए। मैकिन्से इंडिया द्वारा विश्लेषणपूंजी निवेश और पूंजी के बीच बढ़ते बेमेल को वापस लाना। स्रोत

स्रोत- फंडिंग डेटा: INC42 DPI डेटा: हुलिहान लोके

यहाँ इरादा दोष असाइन करने के लिए नहीं है। इसके बजाय, उद्देश्य एक महत्वपूर्ण प्रश्न को उजागर करना है: क्या वैल्यूएशन आज वास्तव में किसी व्यवसाय की वास्तविक, मूर्त प्रगति के प्रति चिंतनशील हैं, या वे केवल भविष्य की क्षमता के अनुमान हैं?

जब बीज चरण के मूल्यांकन बहुत अधिक सेट होते हैं, तो यह सिर्फ एक फंडिंग राउंड को प्रभावित नहीं करता है – यह पूरे निवेश चक्र को प्रभावित करता है।

मैं देख रहा हूँ कि यह पूरी स्थिति निवेशकों को स्टार्टअप में रुचि खो रही है और बाद के फंडिंग राउंड के दौरान अपने मूल्यांकन का बचाव करने में गंभीर संस्थापकों के लिए चुनौतियां पैदा कर रही है – उन्हें सफल होने में मदद करने के बजाय

एक दिन मैं मध्य पूर्व के एक विदेशी निवेशक से बात कर रहा था और बातचीत के दौरान उन्होंने कहा, उद्धरण-अनकोटे-‘यार, आप लोग भारत में कोई भी मूल्यांकन देते हैं!’ भले ही यहां सौदे रुपये में किए जाते हैं, डॉलर नहीं, भारतीय स्टार्टअप की कीमत अक्सर होती है जैसे कि वे पहले से ही वैश्विक दिग्गज हैं।

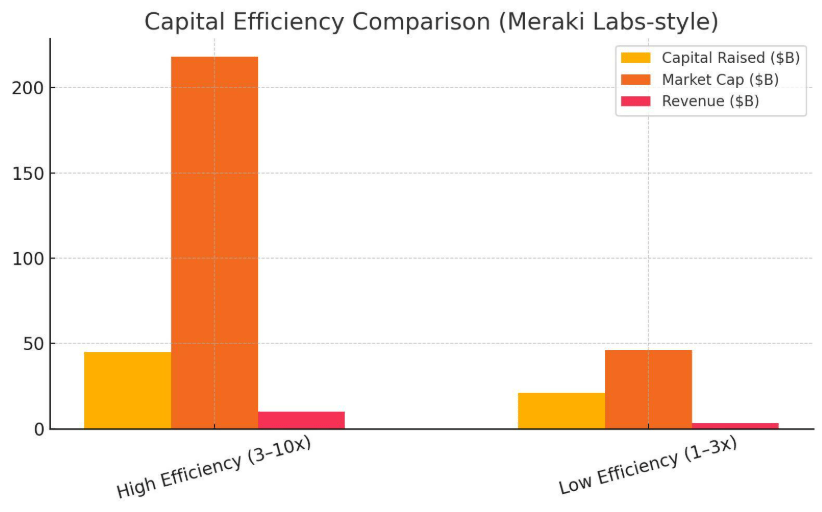

मेरकी लैब्स के एक अध्ययन ने भारतीय गेंडा की पूंजी दक्षता का विश्लेषण किया और महत्वपूर्ण असमानताएं पाईं। 3-10x के बीच पूंजी दक्षता वाले स्टार्टअप्स ने $ 45 बीएन उठाया, $ 218 बीएन की मार्केट कैप बनाया, और राजस्व में $ 10 बीएन उत्पन्न किया।

इसके विपरीत, 1-3x के बीच पूंजी दक्षता वाले लोगों ने $ 21 बीएन उठाया, $ 46 बीएन की मार्केट कैप बनाई, लेकिन राजस्व में केवल $ 3.4 बीएन उत्पन्न किया, जिसमें केवल मुट्ठी भर लाभप्रदता के साथ।

कुछ कंपनियां भाग्यशाली हो सकती हैं – लेकिन भाग्य एक रणनीति नहीं हो सकती है।

इस के प्रकाश में, स्टार्टअप्स का मूल्यांकन करने के बजाय भविष्य में वे क्या हासिल कर सकते हैं, इसके आधार पर, निवेशकों को इस बात पर ध्यान केंद्रित करना चाहिए कि उन्होंने पहले से क्या बनाया है और वे कितनी कुशलता से पूंजी का उपयोग कर रहे हैं।

उदाहरण के लिए, यदि एक स्टार्टअप ने धन जुटाया है और अपने एमआरआर को INR 10 लाख से बढ़ाकर INR 80 लाख प्रति माह एक उचित मूल्यांकन मल्टीपल के साथ बढ़ा दिया है, तो यह समझ में आता है। लेकिन जब कंपनियां एक उत्पाद लॉन्च करने से पहले भी बड़ी रकम बढ़ाती हैं, तो यह सवाल उठाती है।

ट्विटर पर भारत के जवाब को कू के मामले में इसी तरह के प्रक्षेपवक्र को देखा गया था, जिसने $ 275 एमएन से अधिक के मूल्यांकन पर पूंजी जुटाई थी। प्रारंभिक उपयोगकर्ता कर्षण के बावजूद, कंपनी 20124 के मध्य में मुद्रीकरण और संचालन को बंद करने के लिए संघर्ष करती थी। यह एक उदाहरण है कि प्रारंभिक चरण की उत्तेजना मौलिक व्यापार मॉडल अंतराल को कैसे मुखौटा दे सकती है।

कुछ लोग यह तर्क दे सकते हैं कि उच्च प्रारंभिक-चरण के मूल्यांकन दीर्घकालिक दृष्टि पर एक शर्त है-और कुछ गहरे-तकनीकी या आर एंड डी-भारी उद्योगों में, जो सही है। लेकिन जब उपभोक्ता इंटरनेट प्लेटफॉर्म बिना माट्स 100x गुणकों पर बढ़ाते हैं, तो यह अब दृष्टि नहीं है – यह इच्छाधारी सोच है।

बेशक, कुछ कंपनियां – विशेष रूप से वे जो पूरी तरह से नए उद्योग बना रही हैं या आर एंड डी में भारी निवेश कर रही हैं – उन्हें महत्वपूर्ण अपफ्रंट पूंजी की आवश्यकता है। यहां तक कि हमारे पास WRC में अपने स्वयं के पोर्टफोलियो में ऐसे उदाहरण हैं। लेकिन अधिकांश व्यवसायों के लिए, मूल्यांकन को वास्तविक प्रगति में रखा जाना चाहिए, न कि केवल अनुमानित क्षमता के लिए।

वैल्यूएशन के प्रति संवेदनशीलता की कमी एक लहर प्रभाव पैदा करती है-प्रत्येक दौर की कीमत अधिक हो जाती है, और बाद में चरण में निवेशकों को कदम बढ़ाता है, या तो संस्थापक को डाउन राउंड करना पड़ता है या विकास क्षमता कीमत को सही नहीं ठहराती है। नतीजतन, रिटर्न सिकुड़ रहे हैं, और एसेट क्लास में रुचि ताजा आवंटन में गिरावट और पुनर्विचार कर रही है।

आप बयान को याद करने में सक्षम हो सकते हैं, “अधिकांश (भारतीय) स्टार्टअप बहुत अधिक मूल्यवान थे और सॉफ्टबैंक उन मूल्यांकन को सही नहीं ठहरा सकते थे,” ए ने कहा। एसReuters में उद्धृत ource प्रतिवेदन।

यही कारण है कि बातचीत को इस बात से स्थानांतरित करने की आवश्यकता है कि स्टार्टअप्स ने पहले से ही क्या बनाया है और कितनी कुशलता से संस्थापक पूंजी का उपयोग कर रहे हैं।

दिन के अंत में, सस्टेनेबल इन्वेस्टिंग यह सुनिश्चित करने के बारे में है कि फंडिंग का हर दौर कंपनी को दीर्घकालिक सफलता के लिए सेट करता है-न केवल अगले चरण को उच्च कीमत पर सुरक्षित करता है। यदि हम इसे अभी संबोधित नहीं करते हैं, तो हम उद्यम पूंजी को कम आकर्षक परिसंपत्ति वर्ग में बदलने का जोखिम उठाते हैं, जहां फुलाया हुआ मूल्यांकन निराशाजनक रिटर्न का कारण बनता है।

यह प्रोत्साहन को वास्तविक करने और प्रारंभिक चरण के निवेश में तर्कसंगतता को वापस लाने का समय है। अगली बार जब आप एक स्टार्टअप पर INR 40 CR मूल्यांकन देखते हैं, जो एक उत्पाद को नहीं भेजता है – तो यह नहीं कि यह क्या हो सकता है, लेकिन यह पहले से ही क्या कर चुका है। यह एक सवाल सिर्फ आपके पोर्टफोलियो को बचा सकता है।